CUANDO SE APLICA EL 10% DE IVA, EN OBRAS O REHABILITACIONES DE UNA COMUNIDAD DE PROPIETARIOS

Las comunidades de propietarios están sujetas como cualquier consumidor final, al pago del impuesto del valor añadido (IVA) en todas las facturas que abonen, ya sea por servicios, suministros o compras.

Conviene por ello saber, que no todas las facturas que se emitan tendrán que ser grabadas con un tipo de IVA del 21 por ciento, ya que existe la posibilidad de que se pueda aplicar un tipo reducido del 10 por ciento, lo que supone un ahorro importante en la suma total de la factura a pagar. Así queda especificado en el artículo 91, apartado Uno, 2, 10º, de la Ley del Impuesto sobre el Valor Añadido:

10.º Las ejecuciones de obra de renovación y reparación realizadas en edificios o partes de los mismos destinados a viviendas, cuando se cumplan los siguientes requisitos:

- a) Que el destinatario sea persona física, no actúe como empresario o profesional y utilice la vivienda a que se refieren las obras para su uso particular.

No obstante lo dispuesto en el párrafo anterior, también se comprenderán en este número las citadas ejecuciones de obra cuando su destinatario sea una comunidad de propietarios. - b) Que la construcción o rehabilitación de la vivienda a que se refieren las obras haya concluido al menos dos años antes del inicio de estas últimas.

- c) Que la persona que realice las obras no aporte materiales para su ejecución o, en el caso de que los aporte, su coste no exceda del 40 por ciento de la base imponible de la operación.

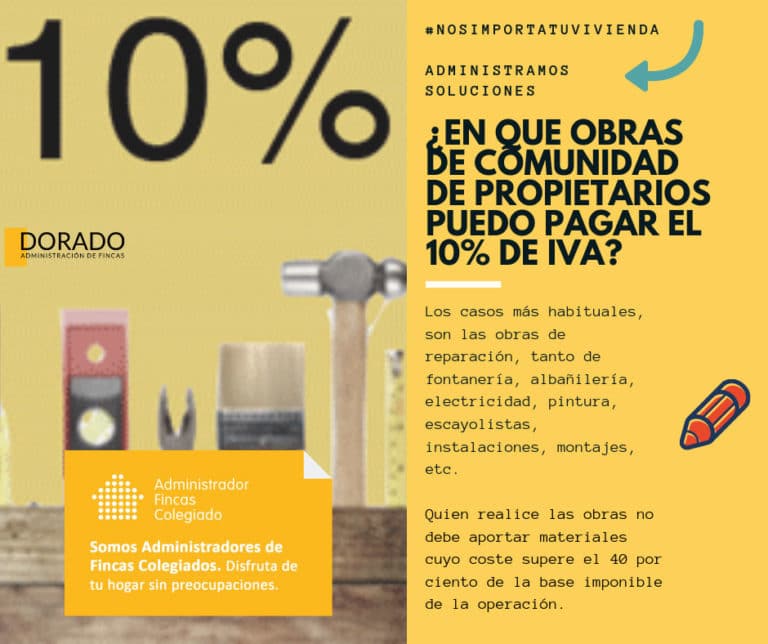

Cuando podemos ustilizar el 10% de iva en obras de la comunidad de propietarios

Por tanto, la pregunta a responder, es cuando se puede aplicar el tipo reducido del 10 por ciento de IVA, y sobre qué tipo de trabajos. Los casos más habituales, son las obras de reparación, tanto de fontanería, albañilería, electricidad, pintura, escayolistas, instalaciones, montajes, etc.

“… resultará necesario disponer de suficientes elementos de prueba que acrediten la verdadera naturaleza de las obras proyectadas …”

Hasta el 13/04/2010 se aplicaba el tipo reducido, solo si se trataba de ejecuciones de obra de albañilería y no de otro tipo. Desde el 14/04/2010 y, en principio, con vigencia indefinida (Real Decreto-ley 20/2012), se aplica a las ejecuciones de obra de renovación y reparación en edificios o partes de los mismos destinados a viviendas.

En este caso quien realice las obras no debe aportar materiales cuyo coste supere el 40 por ciento de la base imponible de la operación. (Ejemplo: La colocación del suelo de una vivienda por 10.000 €, correspondiendo 3.000 € a materiales aportados por quien realiza la obra, tributa toda ella al 10 por ciento de IVA. Una obra por un importe total de 10.000 €, si los materiales aportados ascienden a 5.000 €, tributa, sin embargo, al tipo general del 21 por ciento de IVA.).

Se entiende por materiales aportados, aquellos que queden incorporados materialmente al edificio, directamente o previa su transformación, tales como los ladrillos, piedras, cal, arena, yeso y otros materiales que sean necesarios para llevar a cabo las correspondientes actuaciones de renovación o reforma.

10% de iva en obras de la comunidad de propietarios. Casos más habituales

Casos que crean dudas, son el cambio o sustitución de calderas o la instalación de un ascensor, incluidos los destinados a salvar barreras arquitectónicas para su uso por discapacitados en un edificio de viviendas.

En general en los supuestos mencionados en el párrafo anterior, salvo caso excepcionales, no será posible aplicar este tipo reducido, ya que hacienda viene considerando que el importe del material, es superior al 40 por ciento de la base imponible, si bien sería aplicable el tipo impositivo del 10 por ciento si la sustitución de calderas o la instalación del ascensor, formara parte de una obra global de rehabilitación del edificio cuyo coste exceda del 25 por ciento del precio de adquisición o del valor de mercado de la edificación antes de su rehabilitación con exclusión del valor del suelo.

Para determinar si las obras realizadas son de rehabilitación y tributan al tipo reducido del 10 por ciento, deberán cumplirse dos requisitos:

1º) Que más del 50 por ciento del coste total del proyecto de rehabilitación se corresponda con obras de consolidación o tratamiento de elementos estructurales, fachadas o cubiertas o con obras análogas o conexas a las de rehabilitación.

A estos efectos, resultará necesario disponer de suficientes elementos de prueba que acrediten la verdadera naturaleza de las obras proyectadas, tales como, entre otros, dictámenes de profesionales específicamente habilitados para ello o el visado y, si procede, calificación del proyecto por parte de colegios profesionales.

2º) Si se cumple el primer requisito, el importe total de las obras totales debe exceder del 25 por ciento del precio de adquisición de la edificación (si se efectuó en los dos años anteriores al inicio de las obras de rehabilitación), o del valor de mercado de la edificación antes de su rehabilitación, descontando en ambos casos el valor del suelo.

En DORADO, #NosImportaTuVivienda, somos especialistas en administración de fincas, por eso queremos ayudarte a encontrar respuestas que te ayuden a mantener una buena relación de convivencia con tus vecinos. No dudes en contactar con nosotros, Administramos Soluciones.